本文目录导读:

在会计领域,凭证和会计分录是两个至关重要的概念,它们共同构成了企业会计处理的基础,确保了财务信息的准确性和完整性,本文将详细解析凭证和会计分录的含义,以及它们之间的紧密关系。

凭证的含义与作用

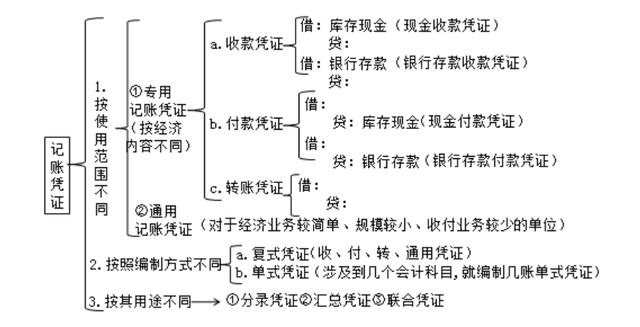

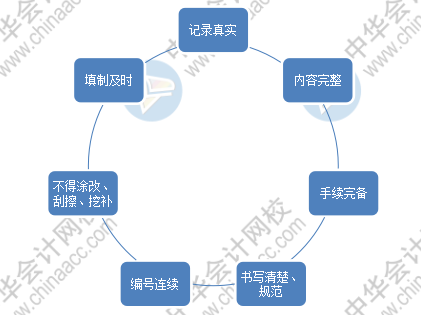

凭证是会计工作中用于记录经济业务的原始凭据,它是证明经济业务发生并确定其相关责任的重要文件,凭证主要包括收据、发票、入库单、出库单等,这些凭证记录了企业日常经营中的各种交易活动,凭证的作用主要体现在以下几个方面:

1、反映经济活动:凭证记录了企业的各项经济业务,反映了企业的经营活动状况。

2、提供数据资料:凭证为会计账簿提供了数据资料,是账簿登记的基础。

3、验证业务真实性:凭证作为原始凭据,可以验证经济业务的真实性和合法性。

会计分录的含义与作用

会计分录是会计工作中对凭证中的经济业务进行归类和记录的过程,它是根据凭证中的信息,按照会计科目的规定,确定账户间的应借应贷关系,并反映在经济业务中所涉及的金额,会计分录的作用主要体现在以下几个方面:

1、分类记录经济业务:会计分录将经济业务按照会计科目的规定进行分类记录,便于后续核算和管理。

2、确保账户平衡:通过会计分录的借贷平衡原则,确保账户之间的借贷关系平衡,保证账务的准确性。

3、反映财务状况:会计分录记录了企业的财务状况和经营成果,为管理者提供决策依据。

凭证与会计分录的关系

凭证和会计分录在会计工作中是相互关联、密不可分的,它们之间的关系主要体现在以下几个方面:

1、凭证是会计分录的前提和基础,凭证记录了企业的各项经济业务,为会计分录提供了原始信息,没有凭证,会计分录就无法进行。

2、会计分录是对凭证中的信息进行加工和归类,通过对凭证中的信息进行分析,确定经济业务的科目归属和金额,形成会计分录。

3、凭证和会计分录共同构成了企业的账务体系,凭证记录经济业务的原始信息,而会计分录则对这些信息进行分类、加工和汇总,形成企业的财务报表和账簿。

实例说明

以企业购买原材料为例,当企业购买原材料时,会收到发票作为凭证,记录这次采购活动的金额和数量,会计人员会根据发票上的信息,进行会计分录,将采购金额记入原材料账户借方,同时将相应金额记入银行存款账户贷方,这样,通过凭证和会计分录的共同作用,企业完成了这次采购活动的记录和核算。

凭证和会计分录是会计工作中的两大核心要素,凭证作为原始凭据,记录了企业的各项经济业务;而会计分录则对凭证中的信息进行加工和归类,形成企业的财务报表和账簿,它们之间紧密关联、相互依存,共同构成了企业的账务体系,确保了财务信息的准确性和完整性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...